複数のドローンやロボットを遠隔でコントロールする統合制御プラットフォームの開発を手掛ける「ブルーイノベーション」が2023年12月12日、東証グロース市場に上場した。

国内ドローン企業の上場は、国産ドローンメーカーのACSLに続き2社目となる。上場の狙いについて、熊田貴之社長は同日の会見でドローン産業の認知度向上と事業拡大資金の調達と説明。機体の開発販売を手掛ける「売り切り型」ビジネスとは異なり、あらゆるドローンの運用を継続的に支援するインフラ側にポジショニングしたことで安定的なキャッシュフローが見込める点が投資家に評価されたとの受け止めを示し、「まだ社会的にドローンの認知度は高くないが、今回の上場を機にドローンが間違いなくこれからの社会インフラを支えるのに役立つツールであると社会にアピールしていきたい」と意気込んだ。

労働力不足を解決するドローン業界のパイオニア

1999年設立のブルーイノベーションは、国内ドローン企業のパイオニアとして知られる。ドローン企業と言うと機体を開発するハードウエアメーカーがイメージされやすいが、同社が手掛けているのは、外部メーカーが開発した複数のドローンやロボットと人をクラウドでつなげるプラットフォームサービスだ。その代表格が、独自のデバイス・データ統合プラットフォーム「Blue Earth Platform(ブルーアースプラットフォーム、BEP)」。BEPはドローン制御に必要な位置情報を推定するセンサーモジュールと、業務内容を指示したりデータを管理したりするクラウドサーバーアプリで構成され、ユーザーごとの課題に合わせて様々な組み合わせが可能となっている。

特に同社が強みとしているのが、屋内施設などの「非GPS環境下」や水中、煙突内部、送電線などの「特殊環境下」におけるドローンを使った点検業務。従来は人手で行われていたものの、近年は労働力不足で人手が足りないことからドローンへの代替ニーズが高まっており、コスト削減や業務の効率化といった効果もあるという。既に石油化学や発電所、ゴミ処理場などのプラント点検で導入されており、決算短信によると2023年1月~9月のBEPユーザー累計は法人120社、個人9万7591人に上る。

利益率の向上で増収増益・赤字幅は縮小

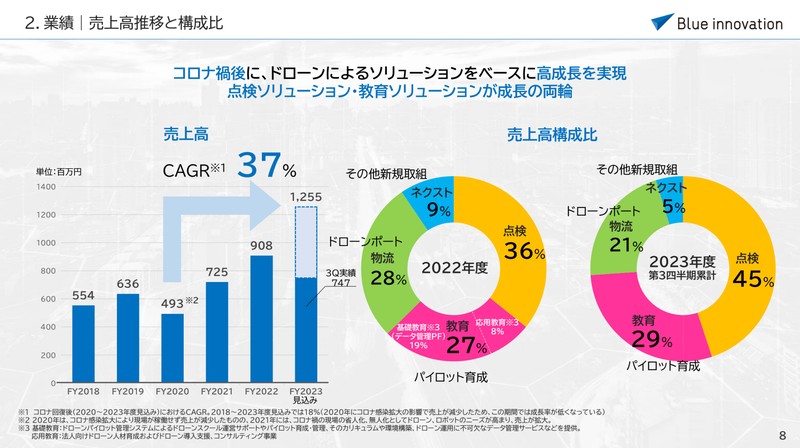

会見資料によると、2023年12月期の業績予想は売上高12億5500万円(前期比38.2%増)、営業損失△2億9800万円(前期は△3億4900万円)、経常損失△2億9700万円(前期は△3億4100万円)、当期純損失△2億9900万円(前期は△3億4500万円)で、増収増益・赤字幅縮小の見込み。この予想に基づく2020~2023年度のCAGR(年平均成長率)は37%に上る。

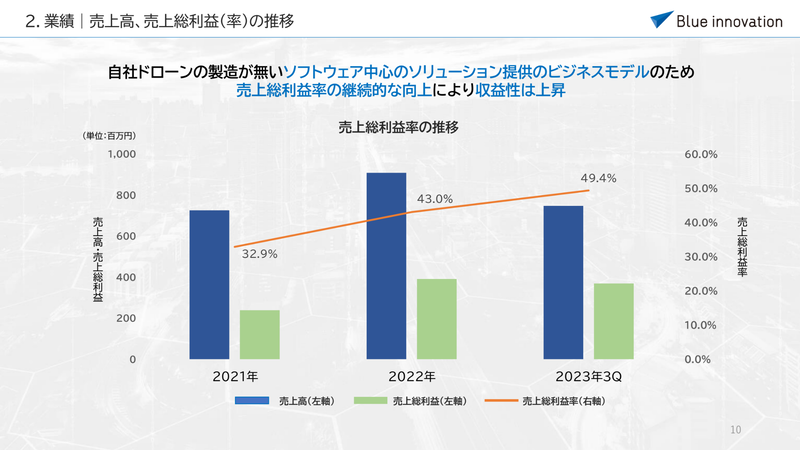

赤字上場ではあるものの、売上総利益率は2021年の32.9%から22年には43.0%に10ポイント以上改善。23年第3四半期には49.4%に達するなど収益性は大幅に向上しており、同社は早期の黒字化を目指している。こうした利益率の改善を支えているのが、収益性の高いソフトウエア事業の拡大と販管費の抑制だ。

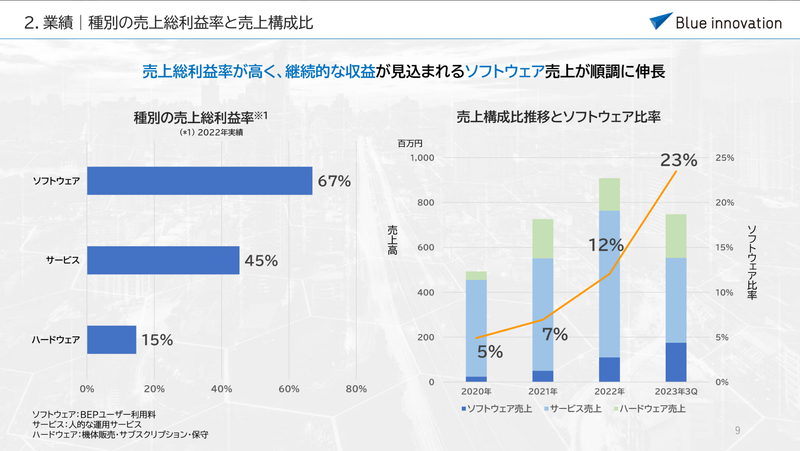

同社の売上構成比を見ると、現状はパイロット運用を提供する「サービス部門」が最も大きく、機体販売などの「ハードウエア部門」が続く。BEP利用料などの「ソフトウエア部門」は前述の2部門と比較するとまだ少ないものの、近年は売上構成比が急拡大している。利益率面でもサービス部門の45%やハードウエア部門の15%に対し、ソフトウエア部門は67%と圧倒的に高いことから、この伸長が全社的な収益性の向上を後押ししている。また、同社は「今のところ人件費や研究開発費に関わる大規模投資の予定はない」としており、販管費の上昇を一定程度に抑えている点も利益率の向上につながっている。

強みのインフラ点検を武器に国内では領域拡大やアップセルを狙い、海外進出も視野

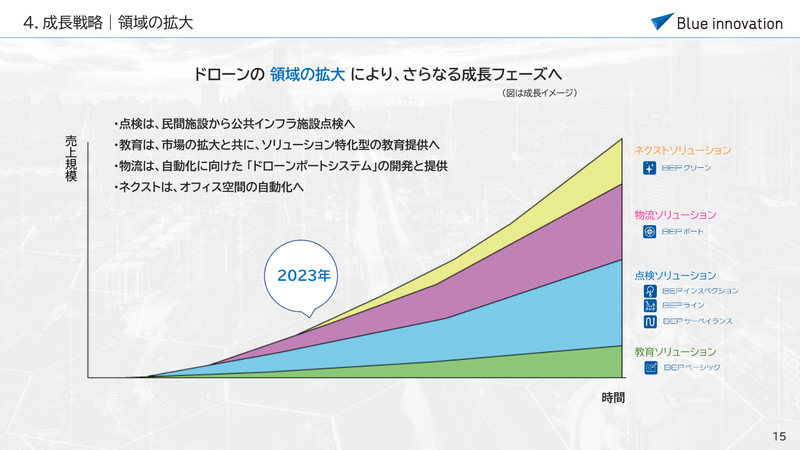

今後の成長戦略について、主力事業である「点検ソリューション」とパイロット育成などの「教育ソリューション」に加え、2022年12月の航空法改正に伴う「レベル4(有人地帯での補助者無し目視外飛行)」の解禁を追い風に、今後はドローンの自動発着を支援するドローンポートを軸とした「物流ソリューション」やオフィス管理などの「ネクストソリューション」にも注力していくと説明。同社が手掛けてきた民間施設のインフラ点検業務を公共インフラの点検まで拡大させていくプランも進んでいるとして、熊田社長は「来期以降、道路やダムなどの公共インフラ施設でのドローンを使った施設点検は間違いなく上昇傾向にあるとみている」と話した。

また、既に取引がある企業についても、ドローンに限らず、無人運搬車(AGV)やロボットの導入、外部システムとの連携、データ管理といったアップセルを実現しつつ、業界内の他社へシステムを水平展開することで受注拡大を目指すと紹介。会見で海外戦略について問われると、既に海外の電力会社からも多くの問い合わせが来ていることを明かし、「出ていくとしたら強みの電力事業。戦略的に地域を絞りながら2~3年以内に可能性はある」と話した。

ストック型ビジネスの拡大でキャッシュフローの安定化に手ごたえ

新規株式公開(IPO)に関する2023年10月の内閣府令改正で、公開価格が仮条件を超えられるようになった。ブルーイノベーションのIPOは、この新ルールが適用された初めてのケースとなったことでも注目を浴び、具体的には1220〜1320円の仮条件に対して1584円の公開価格に決まった。さらに、初値は公開価格を27.7%上回る2023円となり、順調な船出となった。

ドローン関連企業の上場を巡っては、機体の開発などを手掛けるACSLが2018年に初上場したものの、2023年第3四半期の決算は最終損益△14億5800万円(前年同期△12億7700万円)と苦境が続き、株価も上場来の安値が続くなど、厳しい視線が注がれている。

一方、ブルーイノベーションは、ハードウエア(機体や周辺部品など)販売に代表される売り切り型の「フロー型ビジネス」への依存度を下げ、ソフトウエア企業として継続的にシステム利用料や機体のリース料を得る「ストック型ビジネス」の割合を高めることで、収益の安定化に努めているという。決算短信によると、2023年2月にサービスを開始したドローン飛行日誌作成・情報管理サービス「BLUE SKY」への加入者が好調に増加したことからストック型売上比率が押し上げられ、現在は29.6%まで高まってきているという。

熊田社長は投資家から注目を集めた点について、あくまで独自の観点とした上で「ドローンのビジネスモデルがまだ確立されていない中、ストック型への移行を進めた結果として収益が安定化し利益率も上がってきたというところで、ドローンロボット業界で新しいビジネスを確立しつつあるところを評価いただけたのではないか」と語った。

数々のセレモニーで上場を実感

この日は東証アローズで上場セレモニーもあった。円形の電光掲示板(チッカー)に「祝上場 ブルーイノベーション株式会社」との表示が踊る中、熊田社長らは上場通知書を受け取ったり、五穀豊穣に由来して「立ち合い開始の鐘」を5回鳴らすなどし、上場の喜びをかみしめた。