発展のスピードが極めて速く、近未来社会インフラの一つとして大きな期待を寄せられるまでになってきたドローンと「空飛ぶクルマ」。いずれにも長い開発や概念の変化の歴史があります。1903年にライト兄弟が有人動力飛行に成功し、航空機製造事業を始めてすぐ世界初の軍用ドローンを開発しました。また1920年代にはヘンリー・フォードが「Flying car」の開発に取り組んだという記録があります。

先駆者たちが追求したドローン、「空飛ぶクルマ」の夢は21世紀になって技術の進歩により大きく花開こうとしています。日本においては1997年に岐阜県工業会によって「ミラクルビークル」と言う空飛ぶクルマの概念が発表され、わが国で「空飛ぶクルマ」と言う言葉が初めて使われたという記録が残っています。

このように「空飛ぶクルマ」と言う概念は、「自動車」が空を飛ぶという考え方が発端でしたが、NASAが2002年に「Personal Aerial Vehicle(PAV)」の研究に着手し、翌年その成果を発表します。そこで、これまで普及しているセスナなどに代表される小型航空機と技術的にも用途的にも全く異なる航空機として提唱したことから、世界の注目を集めるようになったといわれています。余談ですが、NASAは2004年にそれまでもっぱら軍用として利用されてきた無人航空機を産業用に利活用する提案を発表し、これが世界で最初に「空の産業革命」を提唱したといわれています。

垂直離着陸機と空飛ぶクルマの区分

NASAの提唱したPAVは、欧米で1990年代から政策課題として検討されてきた、交通渋滞のない、環境にやさしい「スマートシティ」実現のための最重要手段である都市部交通(Urban Mobility)改革の切り札と認識され、名称も「Urban Air Mobility(UAM)」と表現されるようになり、これが今日では国際標準用語として定着しました。「地上交通を改革するための、手軽に空の利用ができる航空機」と言う意味が込められた名称ですが、当然のことながら、滑走路を不要とする垂直離着陸機能(Vertical Take Off and Landing VTOL)を前提とした表現です。

VTOLの概念は古くはガリレオにまで遡ることでよく知られており、オスプレイのように我が国でもすでに馴染みの機体がありますが、騒音や環境への配慮が無いエンジンだけで飛ぶヘリコプタや従来のVTOLと区別するため、電動が主役であることを強調するeVTOLという言葉も使われることが多くなっています。このようにUAMとは21世紀に生まれた新しいジャンルの航空機です。

日本の航空法では航空機と無人航空機(ドローン)は人が乗れる構造か、乗れない構造かにより区別されています。その違いは機体構造だけではなく、安全に対する考え方も大きく異なります。次回にはUAMとドローンの制度、安全や操縦、特に自動操縦に対する考え方の違いなどを少し詳しく見ることとします。空飛ぶクルマを呼称して「Passenger Drone」や「人乗りドローン」という言葉が使われていますが、この造語はあまり適切ではないイメージを一般に与えかねません。

世界の空飛ぶクルマ市場と未来予測

現在、全世界でUAMの開発が行われており、その情報は米国のVertical Flight Society(VFS)に最も多く集まっています。この組織は1943年にアメリカヘリコプター協会として設立された歴史のある非営利団体です。VFSには、現在300以上の企業や研究組織が開発中の642種の機体が登録されており公開されています。登録開始の2016年には6機種に過ぎなかったものが、わずか6年後にこれだけに増えたという事実は開発のスピードが驚異的であることを物語っています。ドローンのこれまでの開発スピードよりはるかに速いといえるでしょう。開発企業・組織の90%は欧米で、アジアは10%となっています。多くの市場調査レポートが最大の市場はアジアと予測しているなかで、このアジアでの開発状況は寂しすぎるといえるのではないでしょうか。

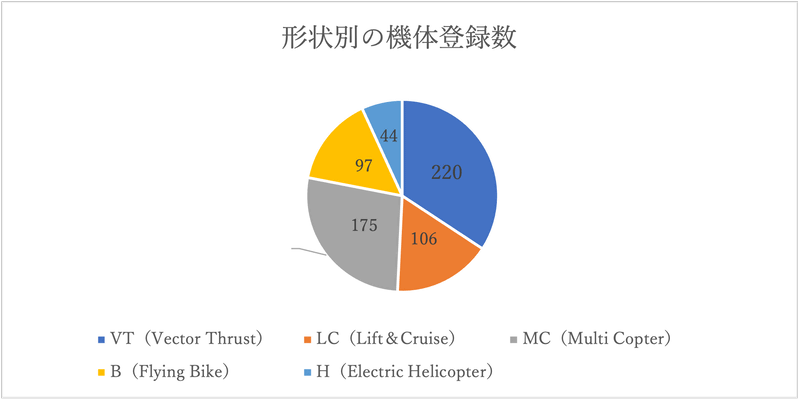

一機当たり部品点数がドローンの10倍以上で電気自動車にも匹敵すると見られているUAM関連産業の広がりとその新技術のインパクトの大きさは容易に想像されます。海外の既存航空機メーカや自動車メーカ、ベンチャーなどが相次いで開発に参入をしている大きな理由がここにあると指摘されています。VFSデータベースに登録されている機体形状別の登録件数は以下のグラフの通りです。

| VT(Vector Thrust) | 固定翼を持ち上昇時と飛行時で同一プロペラを使い、上昇時と飛行時でプロペラの方向を変える方式で、チルトローターともよばれる。 例:Joby Aviation(https://www.jobyaviation.com/)など、127企業・組織、220種 |

|---|---|

| LC(Lift&Cruise) | 固定翼を持ち上昇時と飛行時で異なるプロペラを使う方式でプロペラは固定式。 例:Honda eVTOL(https://www.honda.co.jp/news/2021/c210930b.html)など、66企業・組織、106種 |

| MC(Multi Copter) | ドローンで最も多く使われ、上昇と飛行を兼ねる複数のプロペラを持つ機体。 例:SKYDRIVE(https://skydrive2020.com/)など、100企業・組織、175種 |

| B(Flying Bike) | バイクのように跨る一人乗りの機体であり、厳密には航空機に該当しない。 例:A.L.I.Technologies(https://www.xturismo.com/)など、61企業・組織、97種 |

| H(Electric Helicopter) | ヘリコプタやオートジャイロをモータで駆動するもの。 32企業・組織、44種 |

VTとLC機体の特徴は水平飛行時の揚力が固定翼によって得られるため、エネルギー消費が少なく、MCその他に比べ飛距離で比較すれば5倍以上が実現でき、長距離飛行や重量物の輸送に適しているとされ、世界のUAM開発の目標となっています。この原理は物流専門のドローンでは既に実用化されており、VT型ではドイツのWingcopterが、LC型ではアメリカのWINGがその代表的な例になります。

このタイプのほとんどがエアタクシーなど業務用に使う5人乗り以上であり、7人乗りまで開発が進んでいます。機体開発で先行する米(Joby、Beta)、英(Vertical Aviation)、独(Lilium)、ブラジル(EVE)の5社の発表を合計すれば、すでに大手エアラインや航空機リース企業などから2500機以上の予約注文が入っており、その中にはJALなど日本企業からの300機も含まれています。これらの機体メーカは耐空証明を取得する準備を進めており、2024年には耐空証明が得られるであろうという見通しがメーカやFAA、EASAなどの関係者から発表されています。

2025年には本格的に一機2~3億円と想定される機体の販売とこれを使った事業が開始される状況にあります。この意味で2025年は世界のUAM実用化元年といえる年になりそうです。一方、MCなどの機体のほとんどが2人乗り以下であり、個人使用を目指しています。すでに日本のTetra Aviationなど数社が数千万円で販売を開始しており、本格的なUAM市場に先行して個人利用の新市場を開く期待が寄せられています。2025年から先行5社により始まると予想される市場のその後についてシンガポール工科大学WANGN教授は本年2月に次のような予測を発表しています。

2030年にはさらに3社が加わり年間販売機数1600機。4000億円。この時点でヘリコプタ販売予測の約50%に達し、2040年には40社で年間8万機を販売し、13兆円。エアタクシーやライドシェアなど利用事業者の市場も含めると全体で100兆円を超えるであろう…という見方もできます。今後の市場予測はNASAや多くの調査会社からも出ています。

今後事業者用のUAMは7人乗り以上の大型化に進むこととなり既に次の開発目標として発表したメーカもあります。このカギを握る技術が発電機やモータ、プロペラ、電力制御などを含めたパワートレインの高度化ですが、これに関しては稿を改めて述べることとします。

千田 泰弘

一般社団法人日本UAS産業振興協議会(JUIDA)副理事長

一般社団法人JAC新鋭の匠 理事

1964年東京大学工学部電気工学科を卒業、同年国際電信電話株式会社(KDD)に入社。

国際電話交換システム、データ交換システム等の研究開発に携わった後、ロンドン事務所長、

テレハウスヨーロッパ社長、取締役を歴任、1996年株式会社オーネット代表取締役に就任。

その後、2000年にNASDA(現JAXA)宇宙用部品技術委員会委員、2012年一般社団法人国家

ビジョン研究会理事、2013年一般社団法人JAC新鋭の匠理事、2014年一般社団法人日本UAS

産業振興協議会(JUIDA)副理事長に就任、現在に至る。